Das Einkaufen hat sich in den letzten Jahren erheblich verändert. Wenn Sie sich die aktuellen Online-Shops ansehen, werden Sie feststellen, dass „Jetzt kaufen, später bezahlen“ eine der Optionen ist, die Kunden beim Bezahlvorgang zur Auswahl stehen. Dieses Zahlungssystem hat sich von einem Trend zu einem wichtigen Bestandteil der BNPL-Landschaft entwickelt.

Vielleicht kennen Sie große Namen wie Klarna oder PayPal. Mit ihnen können Sie Ihre Artikel heute mit nach Hause nehmen und sie nach und nach in kleineren Raten bezahlen. Ganz gleich, ob Sie ein neues Smartphone, neue Sneaker oder sogar neue Möbel kaufen möchten – Dienste wie Klarna, PayPal und Riverty stehen Ihnen zur Verfügung. Doch die Frage ist: Was treibt dieses Wachstum von „Jetzt kaufen, später bezahlen“ an und wie wirkt es sich auf unseren Geldbeutel aus?

In diesem Artikel werden wir den BNPL-Trend und seine Auswirkungen auf das Verbraucherverhalten erörtern. Darüber hinaus werden wir den BNPL-Markt beleuchten und untersuchen, wie er sich zu einem der stärksten in Europa entwickelt hat.

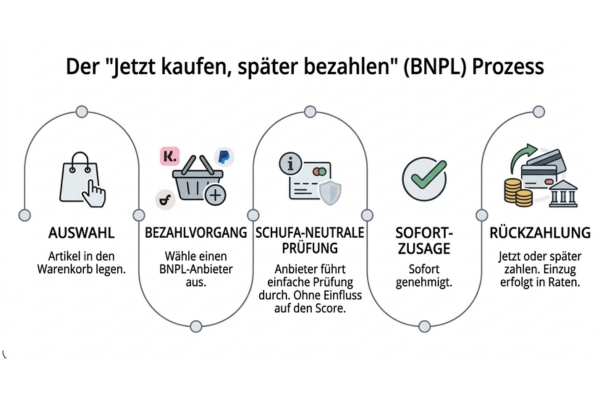

„Buy Now Pay Later“ ist eine Form der kurzfristigen Finanzierung. Denn so können Sie das Produkt jetzt kaufen und später bezahlen. Im Gegensatz zu einem herkömmlichen Bankkredit, dessen Genehmigung Tage dauern kann, erfolgt „Buy Now Pay Later“ innerhalb von Sekunden an der digitalen Kasse.

Für den deutschen Verbraucher ist dies das altbekannte „Kauf auf Rechnung“-Erlebnis, jedoch mit den Vorteilen von Technologie und Flexibilität. Anders als bei der Nutzung einer Kreditkarte fallen keine Zinsen an, wenn Sie pünktlich bezahlen. Deshalb ist die Nutzung von „Jetzt kaufen, später bezahlen“-Apps in der Öffentlichkeit so beliebt, im Gegensatz zum altmodischen Bankkredit.

Diese Benutzerfreundlichkeit ist der Hauptgrund für den Aufstieg von BNPL im Einzelhandel. Wenn Sie diese Zahlungsmethoden nutzen und dabei Geld sparen möchten, sollten Sie vor Abschluss Ihres Einkaufs immer nach aktuellen Rabattcodes suchen.

Der BNPL-Markt ist einzigartig. Während Kreditkarten in den USA oder Großbritannien sehr beliebt sind, bevorzugen die Deutschen traditionell Debitkarten und Banküberweisungen. Dies machte Deutschland zum perfekten Ort für das Wachstum von BNPL. Der Aufstieg von BNPL war enorm. Vor einigen Jahren beschränkte sich der BNPL-Markt bzw. die BNPL-Landschaft noch auf den Modebereich. Heute kann man BNPL für Elektronik, Möbel und sogar Reisen nutzen.

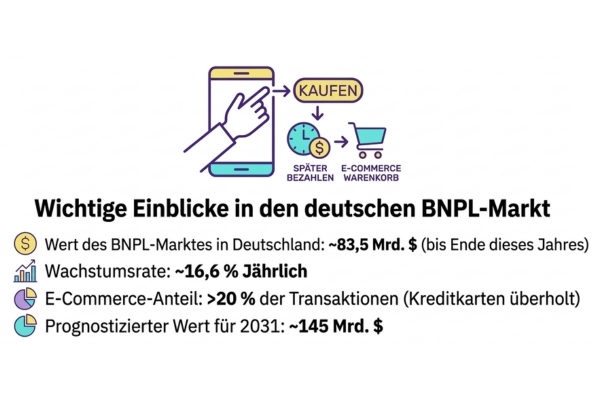

Laut aktuellen Finanzberichten für 2026:

Dieses Wachstum von BNPL ist darauf zurückzuführen, dass Käufer mehr Kontrolle wünschen. Sie möchten das Produkt sehen, bevor das Geld ihr Bankkonto verlässt. Dies ist ein wesentlicher Bestandteil des modernen Kaufverhaltens der Verbraucher.

Nachfolgend wird dargestellt, wie sich der Markt in Deutschland in den nächsten Jahren voraussichtlich entwickeln wird.

Anmerkung : Diese Daten zeigen, dass sich der BNPL-Markt in Richtung langfristiger Stabilität entwickelt und sich zu einer gängigen Zahlungsmethode etabliert.

Das Interessanteste an diesem Trend ist die Veränderung im Kaufverhalten der Verbraucher. BNPL ist nicht nur ein Instrument; es verändert die Art und Weise, wie Menschen über ihr Geld denken.

Früher war das Verbraucherverhalten sehr konservativ. Die Menschen sparten monatelang, bevor sie einen großen Anschaffungsgegenstand wie einen Fernseher kauften. Heute zeigen Trends im Verbraucherverhalten eine Entwicklung hin zum „sofortigen Besitz“. Die Menschen wollen den Artikel jetzt haben und ziehen es vor, ihn über drei Monate hinweg abzubezahlen.

Wenn Käufer „Jetzt kaufen, später bezahlen“ nutzen, geben sie tendenziell mehr aus. Kostet eine Jacke 150 €, zögert ein Kunde vielleicht. Wenn eine „Jetzt kaufen, später bezahlen“-App jedoch sagt: „Zahle heute nur 50 €“, legen sie oft einen zweiten Artikel in den Warenkorb. Dies hat bei vielen BNPL-Einzelhandelsgeschäften zu einem Umsatzanstieg von 20 % bis 30 % geführt.

Deutschland hat sehr hohe Rückgabequoten. Käufer bestellen oft drei Größen eines Schuhs, um sie zu Hause anzuprobieren. BNPL passt perfekt zu diesem Kaufverhalten der Verbraucher. Durch die Nutzung von „Zahlen in 30 Tagen“ bezahlt der Kunde nicht alle drei Paare im Voraus. Diese Strategie ist besonders nützlich bei stark frequentierten Verkaufsveranstaltungen, vorausgesetzt, man befolgt die grundlegenden Black-Friday-Einkaufsregeln, um übermäßige Ausgaben beim Ausprobieren verschiedener Produkte zu vermeiden.

Wenn Sie Apps wie Klarna und Afterpay suchen, bietet der Markt mehrere großartige Optionen:

Clevere Käufer wissen oft, dass man diese Apps am besten nutzt, indem man den Gesamtbetrag an der Kasse senkt, bevor man einen Zahlungsplan auswählt. Das geht, indem man die Vorteile des Rabattangebots voll ausnutzt, um sicherzustellen, dass man nur den niedrigstmöglichen Preis finanziert.

Viele fragen sich: „Warum nicht einfach eine Kreditkarte benutzen?“ In Deutschland dreht sich die Antwort meist um Transparenz und Kosten.

Auch wenn BNPL bequemer ist als eine Kreditkarte, handelt es sich dennoch um eine Form der Verschuldung. Viele Käufer sind der Meinung, dass man diese Kosten am besten bewältigt, indem man zunächst den ursprünglichen Preis des Artikels senkt. Indem Sie die Vorteile von Rabattangeboten nutzen, können Sie sicherstellen, dass Ihre zukünftigen Raten so gering und überschaubar wie möglich bleiben.

Schauen wir uns ein typisches Einkaufsszenario für einen Verbraucher namens Lukas an.

Lukas möchte sich für sein Studium einen neuen Laptop für 1.200 € kaufen.

Allerdings gibt es ein Risiko. Wenn Lukas dies auch für sein neues Handy, seine Sportkleidung und seinen Wochenendausflug tut, könnte er feststellen, dass seine monatlichen Gesamtzahlungen höher sind als sein Einkommen. Dies ist die „versteckte Gefahr“ aktueller Trends im Verbraucherverhalten.

Mit Blick auf die Zukunft prägen mehrere „Buy Now, Pay Later“-Trends den deutschen Markt:

Laut PwC Legal Deutschland führt die EU die „Verbraucherkreditrichtlinie 2“ ein. Ab 2026 müssen Anbieter strengere Vorschriften befolgen und gründlichere Bonitätsprüfungen durchführen. Dies macht die BNPL-Landschaft sicherer, indem eine hohe Verschuldung verhindert wird.

Der Aufstieg von BNPL hält Einzug in die Einkaufsstraßen. Sie können nun Ihr Smartphone nutzen, um in Geschäften wie IKEA oder Saturn in Raten zu bezahlen, indem Sie an der Kasse einen QR-Code scannen.

Wir beobachten ein Wachstum von „Jetzt kaufen, später bezahlen“ in neuen Bereichen. Die Menschen nutzen BNPL mittlerweile für Reisen (Urlaub), Gesundheitsleistungen (Zahnbehandlungen) und Nachhaltigkeit (E-Bikes oder Solaranlagen).

Der BNPL-Markt bietet großen Komfort, aber du solltest ihn mit Bedacht nutzen. Hier sind einige einfache Tipps, um deine Finanzen im Griff zu behalten:

Das Phänomen „Jetzt kaufen, später bezahlen“ hat die deutsche BNPL-Landschaft für immer verändert. Es hat das Verbraucherverhalten in Richtung Flexibilität und sofortiger Befriedigung verlagert. Für viele ist es ein hilfreiches Instrument für größere Anschaffungen. Für andere ist es eine Versuchung, die zu übermäßigen Ausgaben führen kann.

Da der BNPL-Markt sein Wachstum im Bereich „Jetzt kaufen, später bezahlen“ bis ins Jahr 2026 fortsetzen wird, ist Aufklärung entscheidend. Indem Sie verstehen, wie „Jetzt kaufen, später bezahlen“ funktioniert, und Trends im Verbraucherverhalten bzw. im Kaufverhalten verfolgen, können Sie sicher einkaufen. Ganz gleich, ob Sie Apps wie Klarna und Afterpay oder traditionelle Methoden nutzen – die Art und Weise, wie wir Geld ausgeben und sparen, hat sich gewandelt.